La domination chinoise dans la fabrication de batteries pour véhicules électriques semble battre de l’aile. Grâce à une politique industrielle volontariste et des investissements massifs, les États-Unis prennent progressivement l’avantage. Retour sur une course à la puissance qui redessine la carte de l’électromobilité mondiale.

Un marché américain en pleine mutation malgré les réticences

Aux États-Unis, l’automobile électrique n’était pas la priorité : ici, pick-ups et SUVs règnent en maîtres. Pourtant, face à la montée des prix du pétrole et à la prise de conscience environnementale, l’engouement grandit. Lors d’une visite impromptue à une station-service de Californie, j’ai observé un automobiliste hésiter entre une vieille berline thermique et un nouveau crossover électrique—son regard trahissait la peur d’être en panne de batterie loin de toute borne.

Malgré ces doutes, le marché progresse : les immatriculations de véhicules 100 % électriques ont atteint 1,3 million en 2024, en croissance de 7,3 % par rapport à l’année précédente.

L’Inflation Reduction Act : un tournant stratégique

Le véritable coup d’envoi est venu avec l’Inflation Reduction Act (IRA). Ce texte historique offre jusqu’à 7 500 $ de crédits d’impôt aux acheteurs de VE, à condition que les véhicules soient assemblés en Amérique du Nord et que leurs batteries contiennent une part minimale de composants locaux ou issus de pays partenaires.

Cette clause « Buy American » a poussé de nombreux constructeurs à rapatrier ou créer des lignes de production sur le sol US. Résultat : un afflux de projets qui aurait été impensable il y a deux ans.

Stellantis rappelle 600 000 voitures pour un moteur très controversé

C’est un chiffre impressionnant : plus de 900 000 véhicules appelés en atelier par Stellantis pour un défaut mécanique bien connu des propriétaires. Le…

Lire l'article

Des investissements industriels colossaux redéfinissent la carte

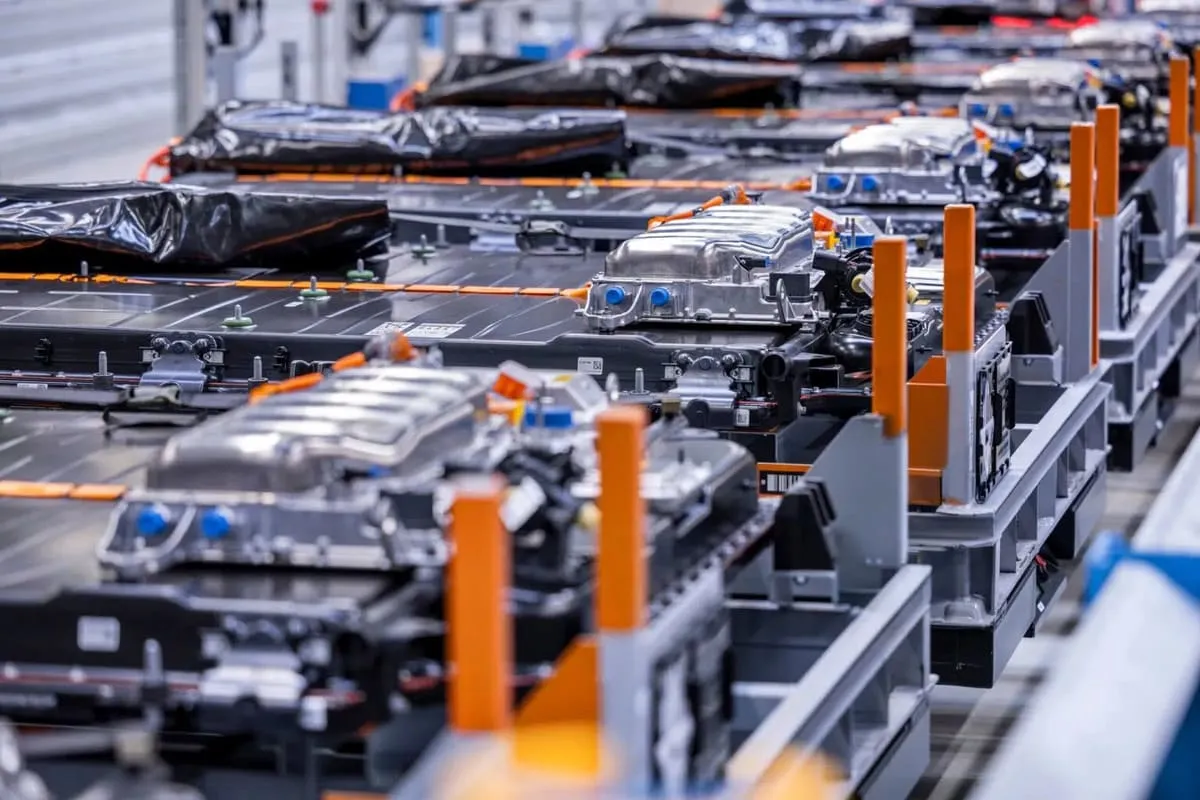

General Motors, fer de lance de cette dynamique, a engagé plus de 7 milliards de dollars dans trois usines Ultium Cells. La première, à Warren (Ohio), produit déjà 41 GWh/an, tandis que Spring Hill (Tennessee) a démarré en mars 2024. D’ici 2026, une quatrième installation développée avec Samsung SDI atteindra 30 GWh de capacité annuelle.

De leur côté, Hyundai et LG Energy Solution ont mis sur pied deux sites en Géorgie (35 GWh chacun), et Toyota investit 13,9 milliards $ en Caroline du Nord pour un complexe de 30 GWh prévu en 2025. Ford n’est pas en reste, avec son partenariat BlueOval SK évalué à 8 milliards $.

Anecdote personnelle : en traversant l’Ohio, j’ai vu s’élever des bâtiments flambant neufs entourés de rangées de panneaux solaires. Les ouvriers, fiers de participer à cette « nouvelle ruée », évoquent la fierté de contribuer à l’essor de l’industrie verte.

Les États-Unis dépassent l’Europe en capacité de production

Selon l’Agence internationale de l’énergie, la capacité américaine de production de batteries a bondi de 50 % en 2024, contre seulement 10 % pour l’Europe. Avec plus de 110 GWh en projet pour GM seul, les États-Unis devancent désormais le Vieux Continent, qui peine à concrétiser ses ambitions malgré le soutien de Northvolt et ses partenaires.

La capacité mondiale a atteint plus de 3 TWh, mais la Chine conserve près de 85 % de la production actuelle. Les projets nord-américains pourraient toutefois ramener cette part à environ 66 % d’ici 2030.

L’Europe rattrape son retard grâce aux investissements asiatiques

Pour ne pas être distancée, l’Europe mise elle aussi sur les capitaux étrangers. CATL et BYD ont choisi de s’implanter sur le Vieux Continent, visant à tripler leur part de marché locale d’ici à la fin de la décennie. Les constructeurs coréens, quant à eux, préfèrent concentrer leurs efforts aux États-Unis, où la rentabilité est plus immédiate.

Cette redistribution des forces révèle une leçon stratégique : même un secteur aussi technique que celui des batteries peut être relocalisé rapidement lorsqu’il bénéficie d’un cadre réglementaire incitatif et d’un soutien financier conséquent.

En combinant crédits d’impôt, partenariat public-privé et influx de capitaux internationaux, les États-Unis montrent que la transition énergétique ne dépend pas uniquement des ressources naturelles, mais aussi de la force de frappe d’une politique industrielle tournée vers l’avenir.

Balayeuses électriques : ce constructeur français investit 32 millions pour une usine 100% zéro émission à Toul

Au sommairePourquoi les balayeuses électriques deviennent un enjeu industrielMathieu, filiale de Fayat, investit 32 millions d’euros à ToulUne usine pensée pour produire plus et…

Lire l'article

Voitures électriques : le Royaume-Uni instaure une taxe au kilomètre, et la France pourrait suivre

Au sommairePourquoi cette nouvelle taxe britannique attire autant l’attentionLa réponse du Royaume‑Uni : une taxe au kilomètre dès 2028Comment ce modèle fonctionnerait concrètement si la…

Lire l'article

Automobile européenne : pour la première fois, les équipementiers allemands et français font front commun

Au sommaireUn secteur sous pression : pourquoi ce front commun est déterminantUne prise de position sans précédent : ce que les équipementiers réclamentComment le…

Lire l'articleBesoin de votre carte grise ?

Faites votre démarche en ligne en quelques minutes avec Facil'Immat.

Commencer ma démarche